INTRODUCCIÓN

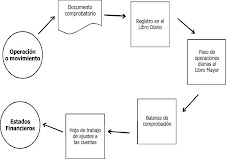

La Contabilidad, partiendo de la simple transacción comercial, permite realizar todo un proceso contable hasta llegar a determinar los resultados operacionales de cualquier tipo de organización. Esta Unidad tiene por objeto facilitar al estudiante el aprendizaje del Ciclo Contable EN UNA EMPRESA COMERCIAL.

Para el efecto, es preciso que Ud. logre identificar la importancia que tiene la Contabilidad como herramienta de información en la toma de decisiones y por ende el papel preponderante que desempeña el profesional contador.

En esta parte se examinan los conceptos y técnicas de registro en las que se fundamenta la Contabilidad como sistema de información. En efecto, el administrador no podría utilizar correctamente (entender e interpretar) la información que le proporciona la Contabilidad si no conoce sus fundamentos teóricos, el lenguaje específico, sus reglas propias, etc.

La Contabilidad, partiendo de la simple transacción comercial, permite realizar todo un proceso contable hasta llegar a determinar los resultados operacionales de cualquier tipo de organización. Esta Unidad tiene por objeto facilitar al estudiante el aprendizaje del Ciclo Contable EN UNA EMPRESA COMERCIAL.

Para el efecto, es preciso que Ud. logre identificar la importancia que tiene la Contabilidad como herramienta de información en la toma de decisiones y por ende el papel preponderante que desempeña el profesional contador.

En esta parte se examinan los conceptos y técnicas de registro en las que se fundamenta la Contabilidad como sistema de información. En efecto, el administrador no podría utilizar correctamente (entender e interpretar) la información que le proporciona la Contabilidad si no conoce sus fundamentos teóricos, el lenguaje específico, sus reglas propias, etc.